Как отказаться от страховки по кредиту после его получения

Для начала рассмотрим случаи, когда по закону страхование является обязательным условием кредитования, а когда клиент имеет право от нее отказаться:

- Если у вас ипотека или автокредит – вы действительно должны застраховать имущество. В такой ситуации ваше приобретение является залогом и подлежит обязательному страхованию. Но вы можете выбрать страховую компанию самостоятельно, ведь часто СК, которую предлагает банк, не самый выгодный вариант.

- Страхование жизни и здоровья заемщика для банка – это гарантия того, что он выплатит кредит при наступлении страховых случаев. Но принуждать к заключению сделки банк не имеет права.

Кроме того, с 1 июня 2017 года в силу вступил закон, позволяющий отказаться от страховки по кредиту после получения кредита в течение 5 дней. Согласно законодательству, и раньше нельзя было обязывать заемщиков к оплате дополнительных услуг и страхования. Далее в статье рассмотрим, что поменялось в отношениях между заемщиками и банковскими структурами при кредитовании.

Согласно закону, страховая компания обязана вернуть деньги в течение 10 дней после того, как получила письмо с отказом от страховки после получения кредита. В случае если соглашение начало действовать (возможно, с момента заключения или через определенный период), и вы написали отказ течение 5 дней, страховая организация удержит часть суммы за услугу за то время, в течение которого вы ею пользовались. Так, например, вы оформили отказ на 3-й день – за этот период компания оставит часть оплаты себе, поскольку в это время вы были застрахованы, и вам была предоставлена услуга.

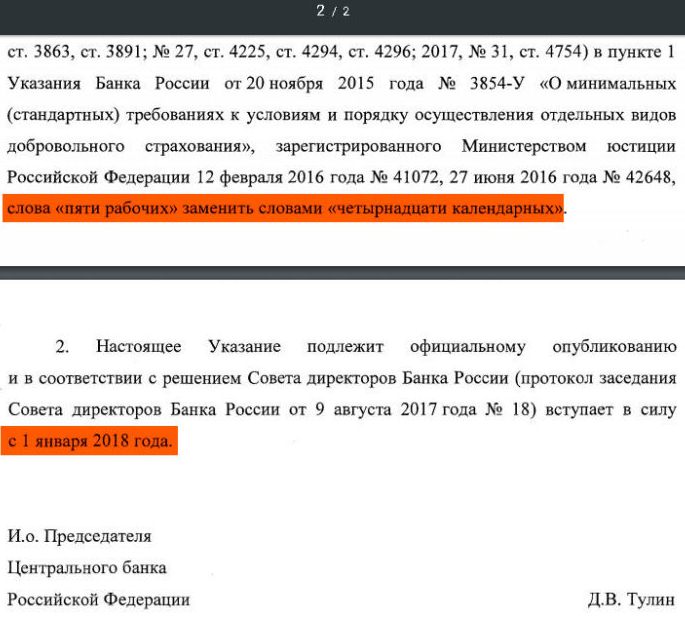

Согласно указанию Центрального Банка РФ, период охлаждения, в течение которого можно отказаться от навязанного или ненужного страхования, увеличилось до 14 календарных дней. И это указание начало действовать с 1 января 2018 года.

Законы о страховании при оформлении кредита

Те, кто сталкивался с кредитованием, наверняка знает, что получить одобрение в банке без оформления страховки по приемлемой ставке почти нереально. В предоставлении услуги заинтересована как компания, так и банк. Финансовое учреждение хочет иметь гарантии возврата заемных средств. Именно по этой причине банки находят способы, как навязать дополнительный сервис страховых компаний. Это может быть страхование от потери работы, утраты трудоспособности, порчи имущества и других сложных жизненных ситуаций и несчастных случаев.

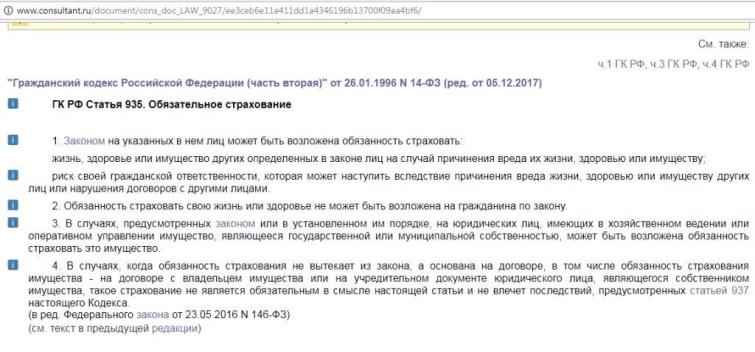

В России страховать жизнь и здоровье можно исключительно добровольно, что указано в статье 935 ГК РФ.

Также согласно статье 16 Закона РФ «О защите прав потребителей», нельзя обусловливать приобретение одних товаров (услуг) обязательным приобретением других товаров (услуг), а договор с подобными условиями признается недействительным.

Но доказать факт, что клиента принудили к покупке страховки, если документы уже подписаны, довольно сложно. Когда в договоре прописано о добровольном принятии условий соглашения, и клиент его подписывает – доказать обратное практически невозможно.

Доказать, что клиента принудили оплатить дополнительную услугу также практически нереально. Обычно банки предлагают несколько вариантов получения кредита, например, по низкой процентной ставке при условии оформления страховки и по высокой – без нее. А на деле, даже если вы захотите взять кредит с высокой ставкой, вам все равно откажут. При этом банки не обязаны объяснять причины отказа. Получается, что формально у вас есть выбор, а фактически вы можете оформить кредит только со страховкой, и это будет добровольно.

При досрочном возврате кредита вы также имеет право вернуть часть денег. В некоторых случаях суд признает, что страховой риск прекращен, и это является основанием для возврата части страховой премии.

Как оформить отказ от страховки

Прежде всего, ознакомьтесь с имеющимися на руках документами – в соглашении по страхованию прописаны условия расторжения, если это предусмотрено. Согласно новому законодательству, вы имеете право отказаться от договора в течение 14 дней. Для этого вам нужно подать письменное заявление по образцу или в произвольной форме в банк или страховую компанию.

В заявлении обязательно должны быть указаны следующие сведения:

- Ф.И.О., контактные телефоны;

- паспортные данные;

- причина расторжения договора;

- дата и подпись.

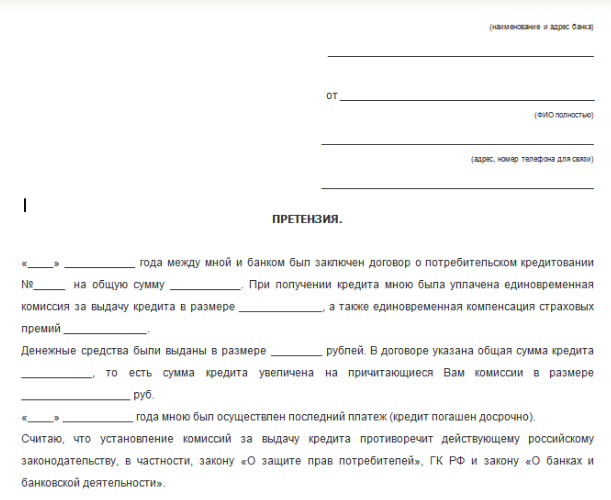

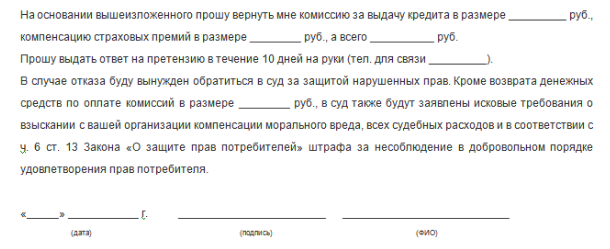

Форма заявления может быть такой.

В любом случае вам нужно обратиться в кредитную организацию – в каждом банке есть свои бланки для заявления, а также образцы правильного заполнения. Но вы имеете право написать претензию и в свободной форме. Главное, не забудьте указать информацию, необходимую для ее рассмотрения.

Имейте в виду — если отправляете документы на отказ от страховки Почтой России, обязательно воспользуйтесь заказным письмом с описью вложения и уведомлением. Иначе есть риск, что письмо затеряется, и за это никто не понесет ответственности.

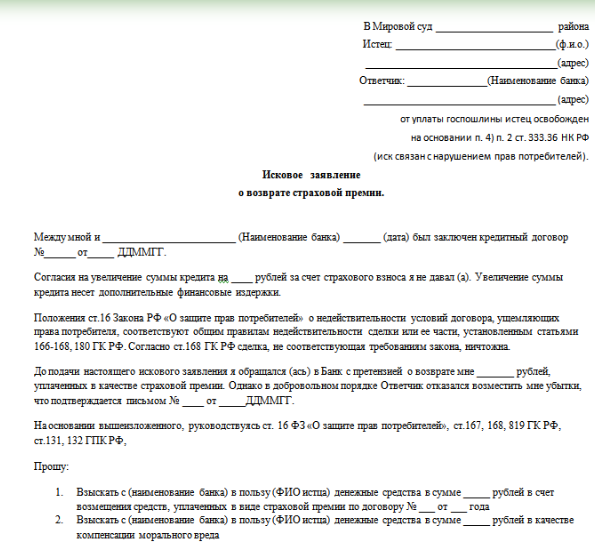

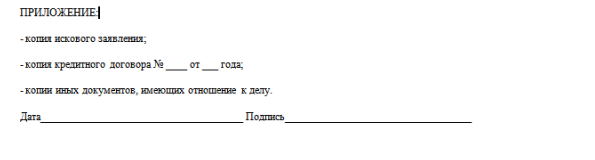

Если вам не возвращают деньги, и вы считаете, что это незаконно – вы можете обратиться в судебные органы. Ниже вы видите образец заявления при обращении в суд.

Судебная практика

Судебная практика

Что касается судебной практики и вынесения решений, то здесь случаи бывают разные, и многое зависит от судьи и адвоката. К тому же, в разных регионах по схожим делам могут выноситься противоположные решения.

В одних судах и регионах соглашаются с позицией, приведенной выше, где описывались варианты с высокими и низкими процентами по кредиту со страховкой и без нее. Другие считают включение обязательства по приобретению страховки при оформлении кредита нарушением закона.

Страхование также может быть для заемщика вариантом обеспечения исполнения обязательств по кредитованию. Добровольное оформление соглашения подтверждается тем, что заемщик принимает условия кредитования и заключает сделку или подписывает отдельное соглашение по страхованию.

Однако если банк включает в обязательные условия страхование жизни и здоровья, это рассматривается как злоупотребление свободы договора и навязывание невыгодных условий.

В целом вопрос о том, можно ли отказаться от страховки по кредиту после заключения договора, по сути, остается открытым, и решить его достаточно трудно, но возможно. Банки и страховые учреждения находят новые лазейки, чтобы клиенты соглашались на их условия и страховались.

Что изменилось для клиентов

На самом деле здесь много различных нюансов, но вряд ли банки и страховые организации дадут клиентам возможность отказаться от «добровольного» страхования без дополнительных комиссий или повышения процентной ставки.

Возможность защитить свои права в суде, конечно, есть, но это опять же лишние расходы, трата времени и сил. Решение зависит от позиции судьи и профессионализма адвоката. Поэтому лучше заранее, до того как заключить сделку, внимательно изучите условия кредитования, чтобы потом не было неприятных сюрпризов и лишних затрат. Все условия должны быть четко прописаны – если вам не понятны какие-то формулировки или нюансы, не подписывайте договор, пока не проясните все волнующие вас вопросы.

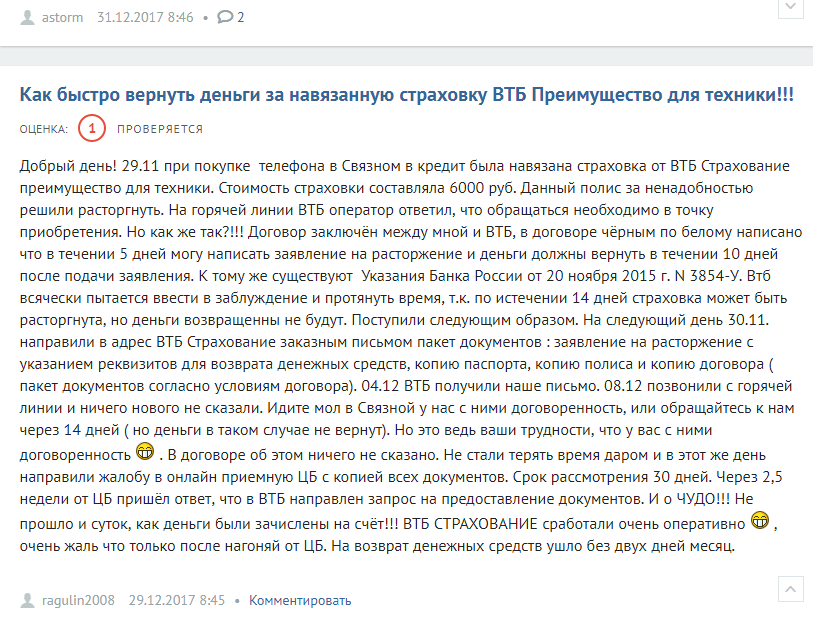

Предлагаем вам также ознакомиться с историями о попытках отказаться от навязанных услуг.

Как и стоило ожидать, кредитные и страховые организации нашли лазейку, которая препятствует возврату средств по страховке в период охлаждения. Заемщикам предлагают заключить коллективный договор страхования.

Клиент не заключает соглашение со страховой компанией, а подключается к программе через банк. Таким образом, услуги страхования получает банк – юридическое лицо. Согласно новому положению ЦБ РФ, отказаться от услуг на протяжении 5 дней могут только физические лица.

Генеральный директор «Сбербанк страхование жизни» Максим Чернин говорит, что их организация позволяет отказаться от страховки в течение 14 дней при индивидуальном и коллективном страховании, несмотря на отсутствие такой обязанности согласно законодательству.

В целом рекомендуем внимательно изучать условия кредитования до подписания договора, чтобы не тратить свое время, нервы и деньги. Не забывайте о своих правах и о том, что даже в случае если вам навязали услуги и вы уже подписали документы, вы имеете право отказаться от страховки по кредиту после его получения. Но сделать это нужно как можно быстрее – чем раньше, тем лучше. Так у вас будет шанс вернуть сумму если не в полном объеме, то максимально возможную. Обязательно обращайтесь в финансовое учреждение в письменной форме.