Займ с просрочками

Низкий кредитный рейтинг и просрочки – достаточно веская причина для отказа в микрозайме или кредите. В этой статье вы сможете ознакомиться с условиями кредитования в МФО, где можно срочно взять займ при открытых просрочках. Далее мы расскажем о стандартных требованиях к клиентам, общих правилах предоставления микрозайма, видах микрокредитов, способах получения и возврата.

Требования к клиентам

В микрофинансовых компаниях, как правило, критерии отбора клиентов простые – рассмотрим более подробно обязательные условия кредитования.

- Российское гражданство – вы должны быть гражданином РФ и иметь действующий общегражданский паспорт. Для иностранных граждан в подавляющем большинстве МФО услуги недоступны.

- Постоянная регистрация на территории России – в зависимости от правил работы МФО, место вашего проживания может быть в любом регионе РФ (если сервис работает полностью онлайн) или в регионе присутствия представительства компании (если организация выдает микрокредиты в офисах).

- Возрастные ограничения – также могут быть разными, как правило, микрозаймы дают с 18 лет, в некоторых компаниях с 20 лет или 21 года. Верхний предел – в среднем до 75 лет, но в одних организациях он может быть ниже, в других – выше, например, до 99 лет.

- Стабильный доход – это важный фактор, по которому определяется кредитоспособность заемщика. У вас должна быть работа, ИП или иной источник постоянного дохода, например, доход от сдачи недвижимости. Но вам не придется собирать справки и подтверждающие документы.

Плохая кредитная история как один из негативных факторов рассматривается в совокупности с остальными. Во-первых, главное, платежеспособность клиента на момент обращения. Во-вторых, некоторые компании не проверяют кредитный рейтинг. В-третьих, есть организации, где можно пройти специальную программу – исправить и улучшить КИ, даже при наличии нарушения обязательств и отрицательных отметок в кредитной истории, в том числе, можно взять срочный онлайн займ с просрочками.

Виды микрозаймов

Мы рассмотрим 2 вида займов, которые можно оформить в МФО, и условия микрокредитования:

- Краткосрочные микрозаймы – это в рамках предложений «до зарплаты» на срок до 30 дней, лимиты обычно ограничиваются суммами от 1 000 до 30 000 рублей. Процентные ставки по этому виду микрокредитов находятся в диапазоне 1,7-2,2%/день. Возврат в этом случае производится единовременным платежом в установленную дату.

- Долгосрочные микрозаймы подразумевают более длительный период кредитования от нескольких месяцев до 1 года, сумма займа может достигать 100 000 рублей и больше. Процентные ставки варьируются в пределах от 0,1 до 0,6%/день. Погашение рассчитано соответственно на определенный период с ежемесячными или еженедельными выплатами.

Большинство компаний специализируется на краткосрочных микрозаймах, но есть МФО, где можно оформить долгосрочный займ под небольшой процент и постепенной выплатой.

Тарифы и спецпредложения

Некоторые сервисы делают спецпредложения – например, есть компании, где можно оформить первый микрозайм без начисления процентов при условии своевременного возврата заемных средств с начисленными процентами – без продления договора и просрочек.

Другие организации предлагают специальные тарифы со сниженной процентной ставкой отдельным категориям клиентов, например, пенсионерам, студентам, владельцам бизнеса, индивидуальным предпринимателям, бюджетным работникам.

Большинство компаний также предоставляют более удобные условия кредитования заемщикам, которые обращаются повторно и зарекомендовали себя как надежных клиентов. Им доступны более крупные суммы по сниженным ставкам.

Оформление

Для оформления микрокредита вам понадобится внутренний паспорт гражданина России, в некоторых организациях возможен запрос второго документа, удостоверяющего личность – чаще всего, СНИЛС или ИНН, а также это может быть один из следующих документов:

- загранпаспорт;

- медицинский полис;

- пенсионное удостоверение;

- водительское удостоверение;

- иной документ.

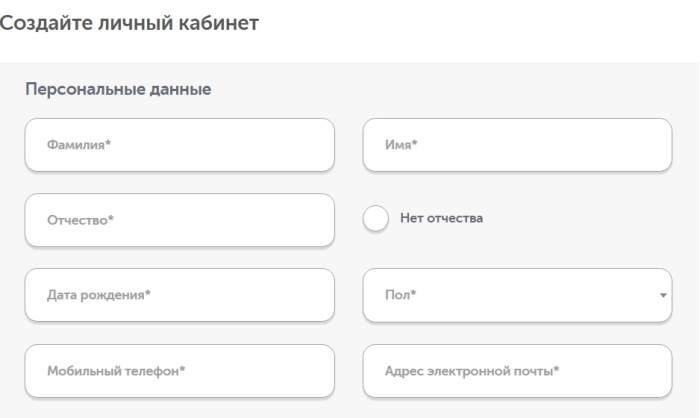

Сервис также может запросить сканкопию паспорта и других документов, вашу фотографию и/или реквизиты банковской карты при регистрации в системе на сайте МФО. Итак, рассмотрим этапы оформления:

- Регистрация на сайте – вам нужно будет ввести данные, которые у вас запросят, в том числе номер телефона и электронную почту.

- Подача онлайн заявки через электронную форму или по телефону – вам нужно указать желаемую сумму займа, срок и систему для получения средств.

- Ожидание решения – обычно на обработку заявки требуется от 5-10 минут до нескольких часов, в отдельных ситуациях – до суток.

- Одобрение – в случае положительного решения вам предоставят договор с индивидуальными условиями предоставления микрозайма и смс-код для подписания договора.

- Подписание договора – если вы согласны взять микрокредит на условиях, которые предлагает компания, вам нужно отправить предоставленный смс-код, подтвердив таким образом сделку.

Сразу после оформления документов вы получите деньги тем способом, который выбрали при подаче заявки. Так можно оформить срочный онлайн займ с просрочками и плохой кредитной историей на карту или оффлайн в офисе.

Способы получения

Получить срочный займ с просрочками для закрытия имеющихся кредитов и других целей можно по следующим системам:

- на банковскую карту;

- на электронный кошелек;

- по системе Контакт, Юнистрим, Золотая Корона, Лидер – вы получите наличные в офисе обслуживания системы или банке по номеру перевода и паспорту;

- на банковский счет.

Это все возможные способы для получения микрокредита, но в конкретной компании может быть доступна только одна или несколько из перечисленных выше систем.

Способы погашения

При оформлении договора вместе с ним вы получите график платежей, где будут указаны условия возврата – процентная ставка, дата полного погашения, график еженедельных/ежемесячных платежей, если речь идет о долгосрочном микрозайме. В целом существует много систем, через которые можно осуществить оплату, мы рассмотрим самые популярные и распространенные:

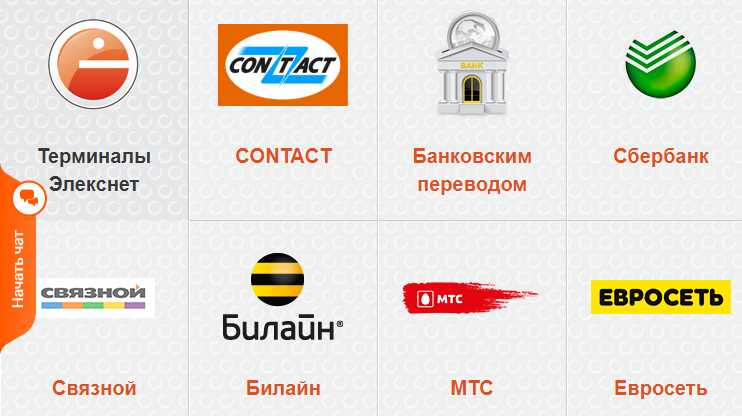

- через терминалы – наличными;

- с карты онлайн – в личном кабинете;

- через системы онлайн-банкинга;

- через мобильных операторов;

- в салонах связи, электроники, сетевых магазинах – например, Кари, Евросеть, Связной;

- с электронных кошельков (Элекснет, Яндекс-Деньги, Киви, Веб-мани и др.);

- банковские переводы;

- перевод через почту России;

- погашение через системы переводов (Золотая Корона, Лидер, Юнистрим, Контакт);

- автопогашение – на сайте онлайн в день оплаты сервис в автоматическом режиме списывает сумму текущей задолженности с привязанной карты.*

* У вас должно быть достаточно средств на карте для совершения платежа, некоторые системы при недостатке средств на балансе списывают имеющуюся сумму в счет продления или в счет частичного погашения.

Что касается досрочного погашения, то оно возможно, согласно законодательству, в любой кредитной организации в течение 14 дней с момента оформления договора без уведомления/заявления.

После окончания периода 14 дней правила погашения каждая компания устанавливает в соответствии со своей внутренней политикой. В одних МФО – досрочное погашение может быть на тех же условиях, и вам не придется направлять письменное заявление или уведомлять организацию. Вы сможете посмотреть сумму задолженности на текущий момент в личном кабинете и погасить ее без какого-либо уведомления досрочно. Другие организации обязательно нужно уведомить заранее – позвонить по телефону, чтобы узнать о сумме задолженности, или письменным заявлением с указанием даты погашения и суммы, которую вы хотите внести досрочно.

Досрочное погашение может быть полным или частичным. При частичном возврате некоторые компании продолжают начислять проценты только на оставшуюся сумму задолженности. Таким образом, в итоге вы заплатите меньше за услуги микрокредитования.

При краткосрочном займе в большинстве МФО доступна пролонгация. Эта услуга позволяет отсрочить возврат задолженности, как правило, на срок до 30 дней. При этом вы должны заплатить проценты за фактический срок пользования и подписать дополнительное соглашение на услугу. Так вы отсрочите платеж по полному погашению, при этом вам будут продолжать начислять проценты. Но в таком случае у вас не будет займа с просрочкой — так вы не испортите кредитную историю.

При просрочках оплаты применяются штрафные санкции – это может быть повышение процентной ставки или начисление пени, которые обычно составляют 0,05-0,1%/день на сумму задолженности. Начисление штрафов продолжается до даты полного возврата. Некоторые организации идут навстречу клиентам, имеющим задолженности и иные нарушения по выполнению обязательств, в том числе у вас есть возможность получить срочный займ с просрочками.

Лунтик

Мне робот Займер помог исправить кредитную историю. Брал займы на средние суммы, от 15 до 20 000. Теперь смогу и ипотеку оформить.