Кредит на развитие бизнеса для ИП

Некоторые банки предлагают специальные программы и выдают кредиты на развитие бизнеса для ИП, предусматривающие разные цели. При правильном выборе финансового продукта вы сможете получить заемные средства с минимальными издержками. Рассмотрим основные виды кредитования для юридических лиц.

- Универсальные кредиты.

Такой вид кредитования обычно не имеет никаких специальных условий. Вы можете использовать заемные средства на свое усмотрение на любые цели.

- Кредиты на текущую деятельность.

Такое кредитование рассчитано на пополнение оборотных средств и финансирование текущих расходов. Это может быть закупка сырья, расходы на ремонтные работы и так далее. Для того чтобы получить такую банковскую услугу, необходимо поручительство учредителей или юридических лиц, а также возможен залог имущества, в том числе приобретаемого товара или товара в обороте, или беззалоговый вариант под выручку, которая отображается на расчетном счете компании.

- Инвестиционные кредиты.

Чаще всего предусматривают наличие бизнес-плана. Так вы можете взять кредит на развитие бизнеса для ИП с нуля, т.е. на реализацию нового проекта или расширение текущего направления деятельности. Одно из обязательных условий таких программ – вы должны вложить часть собственных средств, обычно минимум 25-30% от стоимости проекта.

- Коммерческая ипотека.

Условия такого кредитования и сам принцип во многом схож с ипотекой на жилье. Вы также покупаете объект недвижимости под залог. При этом залогом может служить приобретаемая недвижимость или вы можете отдать в залог другой объект, который находится в собственности. Так вы сможете приобрести офис, магазин, торговый центр, склад или производство. Как и в случае с жилищной ипотекой, вам нужно будет произвести независимую оценку недвижимости и сделать первоначальный взнос в размере 20-40% от стоимости объекта. Срок погашения составляет обычно 5-12 лет.

- Факторинг.

Этот вид кредитования подразумевает передачу долга за поставленные вами товары/услуги факторинговой компании. По сути, вы получаете деньги в размере до 90% стоимости предоставленных товаров/услуг от фактора (посредника), а он уже взыскивает задолженность с покупателя без вашего участия. Факторинг позволяет практически сразу получить и воспользоваться средствами за отгруженную продукцию. При этом комиссия за услуги составляет 12-20%, а также вы несете расходы на оформление документации. С другой стороны, факторинг позволяет ускорить платежи и увеличить оборот товара, минимизировать вероятность кассовых разрывов, планировать поступление оплаты,

- Лизинг.

Лизинг также называют финансовой арендой – вы получаете в пользование имущество в рассрочку. После того, как вы полностью рассчитаетесь с лизинговой компанией, имущество переходит в вашу собственность. Чаще всего лизинг используют для приобретения оборудования, техники, транспорта.

Факторы, влияющие на решение банка

Получите ли вы одобрение по заявке на кредит на развитие бизнеса для ООО или ИП, зависит от нескольких основных факторов. Рассмотрим их:

- Наличие ликвидного залога. Вашу заявку, скорее всего, одобрят, если у вас в собственности имеется ликвидное имущество, стоимость которого превышает сумму займа на 100-150%. Даже если вы не дотягиваете по каким-то пунктам, банк закроет на это глаза – и предоставит заемные средства под залог имущества. Но не забывайте, его стоимость должна значительно превышать сумму самого кредита и его должно быть легко реализовать.

- Репутация организации и кредитная история – положительная репутация и кредитный рейтинг повысит шансы на получение заемных средств, но не является гарантией, что вам не откажут.

- Срок существования организации – для индивидуальных предприятий минимальный срок должен составлять не менее 6 месяцев. Для ООО срок существования компании не так важен.

- Прибыль организации – банку важно, чтобы ваш бизнес был рентабельным. Никто не говорит о сверхприбыли, но вы должны иметь средние показатели, подтверждающие вашу платежеспособность. Банки интересует в первую очередь именно это.

- Подробный бизнес-план. Если речь идет о кредитовании бизнеса, у вас обязательно должен быть четкий, понятный и реализуемый бизнес-план. Кроме того, имейте в виду, что банк может быть заинтересован в приобретении ликвидных активов – т.е. того, что можно реализовать в случае невыплаты задолженности. Вы можете взять средства на приобретение имущества, оборудования, товара. А на такие статьи расходов, как зарплата персонала, аренда помещения и прочие подобные издержки получить деньги значительно труднее.

В целом предпринимателям, которые уже имеют успешный опыт ведения бизнеса с определенным уровнем прибыли, банки выдают кредиты охотнее, нежели тем, кто только начинает предпринимательскую деятельность или планирует открыть свой бизнес.

Документы

Рассмотрим, какие основные документы необходимы для оформления кредита, направленного на развитие бизнеса:

- анкета-заявление;

- копия устава организации;

- бухгалтерский баланс с отметкой о регистрации в налоговой инспекции (копия);

- копия учредительного договора;

- копия лицензии или разрешения на коммерческую деятельность.

Оригиналы документов должны быть заверены уполномоченными лицами в соответствующих организациях, копии – заверены нотариально с подписью и печатями. Помимо перечисленных документов, банк может запросить и дополнительные.

Банк использует два вида оценок для выявления рисков. Первый – субъективная оценка, включающая следующие факторы:

- качество менеджмента на предприятии;

- рыночная позиция продуктов заемщика;

- состояние отрасли клиента;

- достоверность и качество финансовой отчетности клиента.

Второй – объективная оценка на основе данных финансовой отчетности.

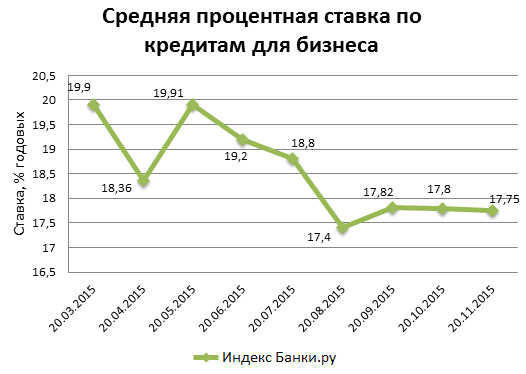

Ставки для юридических лиц

Разные категории заемщиков могут рассчитывать на разные условия кредитования, что вполне естественно. Рассмотрим, на что можно рассчитывать в тех или иных условиях:

| Особенности | Годовая ставка |

| Предприниматели, у которых есть имущество для залога, положительная кредитная история, операции с крупными суммами на расчетном счету. | 15 – 16% |

| Предприниматели, ведущие деятельность относительно долго (от 1 года), имеющие ликвидное обеспечение и положительный кредитный рейтинг. | 17 – 19%

|

| Клиенты, которым нечего предложить в качестве залога, но имеющие хорошую кредитную историю, относительно большой товарооборот и опыт предпринимательской деятельности. | 19 – 22% |

| Заемщики, у которых не сформирован кредитный рейтинг – т.е. те, кто никогда не брал кредитов, имеющие положительную репутацию или показатели ведения деятельности или возможность предоставить небольшой залог. К этой категории обычно относятся начинающие предприниматели, которые занимаются бизнесом меньше 1 года. | 23 – 25%

|

| Клиенты, не имеющие возможности предоставить залог, у них нет кредитной истории, нет опыта ведения бизнеса, не сформирована репутация. Это категория «сложных» заемщиков – они редко оформляют займы, и банки редко работают с такими клиентами. | 25 – 30% |

В целом это грубые условия, на самом деле ситуация каждого клиента рассматривается в индивидуальном порядке, и кроме того, существуют специальные программы по развитию конкретных видов деятельности.

Вы можете использовать эти данные как ориентир при оценке собственных возможностей. Однако банк анализирует совокупность различных факторов и обстоятельств для принятия окончательного решения. Такими факторами могут быть дополнительные условия – это:

- история пользования не только кредитами, но и другими банковскими продуктами, такими как депозиты, инвестиции, расчетные счета, переводы;

- поддержка государственных фондов, выступающих в качестве поручителей, некоторые из них очень тесно сотрудничают с банками;

- сумма и срок кредитования, который запрашивает клиент, также могут сыграть решающую роль для банка.

Все это поможет вам объективно оценить ситуацию, и если вам предлагают завышенную процентную ставку, возможно, есть смысл поискать и рассмотреть другие предложения с учетом ваших обстоятельств.